ソニー生命の変額保険って本当に儲かるの?

運用成績を知りたいな……

今回はこのような疑問を解決します。

- ソニー生命変額保険の評判・運用成績

- ソニー生命の変額保険のデメリット

- ソニー生命の変額保険のメリット

- 他の資産運用方法との違い・比較

- ソニー生命の変額保険が向いている人

タップして気になる項目に飛べるよ!

ソニー生命の変額保険に加入するか悩んでいる人は、ぜひ参考にしてください。

みき|ファイナンシャルプランニング2級技能士

- 金融系WEBライター&FP2級資格を所有する2児のママ

- 貯金ゼロで結婚⇒家計管理と株式投資で

1,000万円以上の貯金に成功 - お金の悩みを抱える人が迷わず相談先を選べるよう、

FP相談サービスの情報を発信中。

【結論】ソニー生命の変額保険は儲かる可能性あり!ただしリスクも大きい

結論、ソニー生命の変額保険は、運用次第で大きく増えるチャンスがありますが同時に元本割れするリスクもあります。

理由は、投資信託のように運用成果が保険金や解約返戻金に直結する仕組みだからです。

みき

みき同じ時期に契約した2人でも、選んだ運用先によって20年後の解約返戻金が500万円以上の差になるケースも。

そのため加入前には、自分のライフプランやリスク許容度をはっきりさせることが必要。

加入前にプロのFPへ相談するのが安心です。

ソニー生命のFPは自社商品を売りたいと思っているため、ほかのFP相談でセカンドオピニオンを受けるのがおすすめ。

私の一押しFP相談は、中立的なアドバイスが受けられる「マネーキャリア」と「マネーコーチ」です。「ソニー生命の変額保険に加入して大丈夫?」と不安なら、ぜひ相談してみてくださいね!

マネーキャリアの口コミ・評判はここからチェック!

>>>マネーキャリアの口コミ・評判は?なぜ無料なの?怪しいと噂の真相をレビュー!

マネーコーチの口コミ・評判はここから確認!

>>>マネーコーチの評判・口コミは?体験談や他社との比較でメリット・デメリットを紹介

ソニー生命の変額保険は儲かる?評判・運用成績をチェック!

「実際にどれくらい儲かるの?」と気になりますよね。

過去の運用成績や口コミ・評判を調査したので、確認していきましょう!

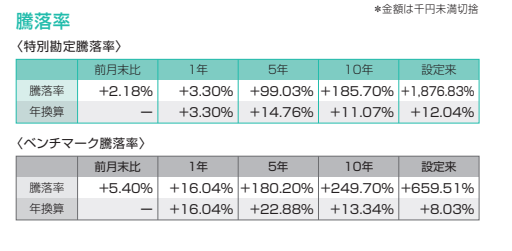

運用実績の過去データ

ソニー生命の変額保険(世界株式型)は2025年7月時点で、騰落率は設定来で+1,876.83%、年換算の利回りは+12.04%と高水準です。

ここ数年で、高いパフォーマンスを発揮していますね。

しかし、常に右肩上がりではありません。株式・債券に投資する特性上、市場の動きに左右されるからです。

利用者の口コミ・評判

SNSでも口コミを調査。実際にソニー生命の変額保険を運用している人の成績をご紹介します。

1年運用で+13.78%は、かなり高いパフォーマンスです!

51万円が、1年足らずで57万円に。ほったらかしで増えるのはありがたいですよね!

2年で+29.5%!かなり儲かるといっていい運用成績です。

契約したら放置で高リターンが狙えるとなると、気になる方が多いのではないでしょうか?

ソニー生命の変額保険のデメリット5つ

ソニー生命の変額保険は儲かる可能性が高そうですが、以下のようなリスクやデメリットもあります。

- 運用実績次第で元本割れのリスクがある

- 手数料が割高になりやすい

- 仕組みが複雑で理解しにくい

- 流動性が低い

- 運用できるファンド(特別勘定)が限られる

気になる項目にタップで飛べるよ!

みき勢いで加入してしまう前に、しっかり確認しておきましょう!

運用実績次第で元本割れのリスクがある

運用がうまくいかなければ、払込額より少なくなることが当然あります。

運用成果が解約返戻金や保険金に直結するため、成績が悪いときに解約すれば損することに。

みき長期的な視点で運用を続け、市場が回復するまで待つことが重要です!

しかし、何らかの理由で短期的に解約せざるを得ない場合、損失が発生するリスクが常にあります。

手数料が割高になりやすい

同じ投資をするなら、投資信託よりコストが高いことがあります。

なぜなら、保険部分のコストと運用部分のコストが二重にかかるためです。

みきたとえば、「保険契約の維持・管理費用」、「死亡保障のための費用」などが差し引かれますよ~!

「投資+保険の便利さ」がある一方、コスト負担が重いことを理解しておきましょう。

仕組みが複雑で理解しにくい

保険と投資の2つの要素が組み合わさっているため、変額保険は商品設計や仕組みが複雑です。

みき「保険と投資、どっちの話なの?」と混乱する人も多いでしょう。

ややこしく考えたくない人は、保険と投資を分けるのがおすすめです。

どうしてもソニー生命の変額保険に魅力を感じるなら、契約前にパンフレットや設計書をしっかり読み込み、仕組みを理解しておく必要があります。

流動性が低い

すぐに解約したり引き出したりするのには向きません。

理由は、途中解約すると元本割れしやすく、返戻金が大きく減る可能性が高いからです。

みき長期間引き出せなくても困らない、余剰資金で始めることが鉄則!

短期で使うお金と混ざらないように注意してくださいね。

運用できるファンド(特別勘定)が限られる

選べるファンド数が少なく、自由度が限定されることがあります。

みき保険会社が提供する8つの特別勘定に限られていて、選択肢が少なめです。

投資信託であれば、証券会社によっては1,000銘柄以上のなかから選べることも。

複数のデメリットをご紹介しましたが、大きなリスクなのは運用実績次第で元本割れの可能性があること。リスク許容度を見極めるには、無料FP相談でシミュレーションしてもらうのが効果的です!

みき私が体験したなかでも、とくに中立的なアドバイスが得られたのは「マネーキャリア」と「マネーコーチ」。

マネーキャリア | マネーコーチ | |

|---|---|---|

| 保険のしつこい勧誘 | なし | なし |

| 担当FPの指名 | 可能 | 不可能 |

| FPの専門性 | 高い | 高い |

| カメラオフで相談 | 不可能 | 可能 |

| 取り扱い保険会社数 | 50社以上 | 生命保険会社28社 損害保険会社15社 |

| 相談予約する | 相談予約する |

第三者のアドバイスを聞いてから決断したい人は、ぜひチェックしてみてくださいね。

マネーキャリアの口コミ・評判はここからチェック!

>>>マネーキャリアの口コミ・評判は?なぜ無料なの?怪しいと噂の真相をレビュー!

マネーコーチの口コミ・評判はここから確認!

>>>マネーコーチの評判・口コミは?体験談や他社との比較でメリット・デメリットを紹介

ソニー生命の変額保険のメリット6つ

ソニー生命の変額保険にはリスクやデメリットもありますが、もちろんメリットもあります。

- 運用実績次第で保険金額・解約返戻金が増える可能性がある

- 死亡・高度障害保険金は最低保証される

- インフレ対策になることもある

- 税制優遇を受けられる

- 相続対策に活用できる

- 運用スタンスを調整できる

気になる項目にタップで飛べるよ!

投資信託との違いにも触れていきますので、ぜひ参考にしてください!

運用実績次第で保険金額・解約返戻金が増える可能性がある

変額保険は投資信託のように運用する仕組みなので、うまくいけば受け取れる金額が増えます。

みき儲かっているときに解約すれば、支払った保険料の総額以上の解約返戻金をもらえますよ。

過去の運用成績や口コミにもあったように、預貯金より高いリターンを狙えるのが最大の魅力です。

死亡・高度障害保険金は最低保証される

どんなに運用成績が悪化しても、死亡・高度障害時の保険金には最低保証があります。

みき投資ですが保険でもあるので、保険としての安心感は残ります。

投資と保険を一本化でき、管理に手間がかからないという点は投資信託にないメリットです。

インフレ対策になることもある

長期的に資産を増やすチャンスがある変額保険は、物価上昇に対してお金の価値を守りやすい手段です。

預貯金だけではお金が増えない時代。インフレに強い資産を組み入れることが今後ますます重要になってきます。

みきただし、インフレ対策は資産運用でも同様にできます。

税制優遇を受けられる

変額保険も生命保険の一種なので、生命保険料控除や相続税の非課税枠などの税制優遇が利用できます。

みき変額保険は、基本的に「一般生命保険料控除」に分類されますよ!

控除額の上限は以下のとおり。

- 所得税:最大4万円

- 住民税:最大2.8万円

ただし、NISAやiDeCoでも運用益が非課税になるといった税制優遇が受けられます。「税制優遇が受けられる」というのは噓ではありませんが、セールストークに惑わされないように注意してください。

相続対策に活用できる

受取人を指定できる変額保険は、相続対策としても活用しやすいといえます。

受取人固有の財産としてスムーズに渡せるため、遺産分割トラブルを減らせるからです。

みき現金ではなく保険金として残すことで、手続きが簡単になったり、相続税の非課税枠が使えたりします!

保険は「資産を残す目的」でも選ばれている手段です。

運用スタンスを調整できる

契約後も運用コースの変更やスイッチングが可能なので、複数の特別勘定(投資先)から選び直せるのはよい点です。

- スイッチング:8種類の特別勘定に繰り入れる比率をいつでも変更可

- 運用コースの変更:特別勘定資産(積立金)を年12回までいつでも他の特別勘定へ移転可

たとえば株式重視から債券重視に切り替えるなど、ライフステージに合わせた調整ができます。

みき「まずはバランス型、慣れたら積極型」など段階的に変更できるのが安心です。

とはいえ、投資はいつでも投資銘柄を変更できるので、目立った魅力ともいえないでしょう。

他の資産運用方法との違い・比較

ソニー生命の変額保険を選ぶなら、その他の運用方法と比較してから検討するべきです。

みきほかにもっと良い選択肢はないか、一緒に考えてみましょう!

NISA・iDeCoとの違い

ソニー生命の変額保険は「保険+投資」で、NISA・iDeCoは「投資のみ」です。変額保険には死亡・高度障害の保障がつきますが、NISA・iDeCoには一切保障がありません。

みきその分、NISAやiDeCoでは手数料が安い銘柄を自由に選べます!

また、税制優遇に以下のような違いも。

| 変額保険 | NISA | iDeCo |

|---|---|---|

| 一般生命保険料控除の対象 死亡保険金が 一定の条件下で非課税 | 運用益が非課税 | 全額所得控除の対象 退職所得控除または公的年金等控除 |

税金がお得になりやすいのは、積立時・運用益の受取り時の両方で優遇が受けられる保険かiDeCo。とくにiDeCoは、掛金の全額が控除の対象なので節税効果が大きいですよ。

投資信託との違い

投資信託は純粋な運用商品で、変額保険は保険部分のコストがある分、手数料が高めです。

たとえば、同じ「世界株インデックス」に投資する場合、投資信託は年率0.2%程度の手数料で済むのに対し、変額保険は1〜3%程度になることもあります。

みき正直、同じような投資商品を購入するなら、変額保険はもったいなく感じてしまいます。

とはいえ、「保険と投資で分けるのがめんどくさい。」と思うなら、変額保険も検討の余地はあるでしょう。

ほかの保険との違い

終身保険や養老保険などの「貯蓄型保険」と比べて、変額保険は運用成果次第で解約返戻金や保険金が増減します。

一般的な貯蓄型保険は予定利率が固定されているのに対し、変額保険は利率が変動するからです。

みき「元本保証重視」なら終身保険、「増やすチャンス重視」なら変額保険という見方ができます。

どちらが向いているかは、あなたの年齢や家族構成・ライフプランによって大きく変わります。

しかし、自分で判断するのはハードルが高いですよね。お金のプロに相談すれば、自分にぴったりな運用方法を見つけられますよ。

ソニー生命の変額保険はどんな人に向いている?

ソニー生命の変額保険が向いている人と、向いていない人を整理します。

向いている人は以下のとおり。

- 長期でお金を育てつつ、死亡・高度障害の保障も確保したい

- iDeCoやNISAの非課税枠を使い切ったが、まだ運用したい

- 相続対策も同時に検討している

- 投資初心者だが「保険で始めるほうが安心」だと感じる

反対に、こんな人には向いていません。

- 元本保証を絶対に崩したくない

- 手数料は安めがいい

- 仕組みが複雑な商品に抵抗がある

- 数年以内に解約する可能性がある

迷ったら、ソニー生命以外のFP相談して、自分のライフプランに合うか確認すると失敗を防げます。

みきソニー生命のFPは自社の保険を契約してほしいと思っているので、外部のFPにセカンドオピニオンを受けるのが絶対おすすめ!

私が実際に利用して、中立的にアドバイスしてくれると感じたのは「マネーキャリア」と「マネーコーチ」。第三者に相談したい人は、ぜひチェックしてみてくださいね。

マネーキャリアの口コミ・評判はここからチェック!

>>>マネーキャリアの口コミ・評判は?なぜ無料なの?怪しいと噂の真相をレビュー!

マネーコーチの口コミ・評判はここから確認!

>>>マネーコーチの評判・口コミは?体験談や他社との比較でメリット・デメリットを紹介

ソニー生命の変額保険に関するよくある質問

- 解約返戻金が少ないって本当?

-

契約当初から解約返戻金が高額になるわけではありません。加入初期は保険料の多くが手数料や保険部分に充当されるので、解約返戻金は低くなります。

しかし、長期で継続するほど運用益が積み上がり、解約返戻金が増える可能性が高まります。 - 変額保険で損する人の特徴は?

-

変額保険は投資信託に近い運用を行うため、短期解約やリスク許容度が低い人に不向きです。

- 変額保険は学資保険代わりになる?

-

子どもの教育資金のように「必ず必要になるお金」を貯める目的には、必ずしも最適とはいえません。

【まとめ】ソニー生命の変額保険は確かに儲かるがデメリットもある

ソニー生命の変額保険は、儲かる可能性が高いことが口コミや調査でわかりました。しかし、元本割れのリスクや手数料の高さなど、デメリットもあります。

みきソニー生命の変額保険は自分に合っているのか、もっとよい方法がないのか、第三者に相談して診断してもらうのが安心です!!

第三者に相談するなら、私が実際に利用してFPの対応に感動した、「マネーキャリア」と「マネーコーチ」がおすすめ。

マネーキャリアは、評価の高いFPのみが相談に対応する仕組みなので安心感がります。マネーコーチは、自社FPのみで構成されていて売り込み感が一切ありません。

マネーキャリア | マネーコーチ | |

|---|---|---|

| 保険のしつこい勧誘 | なし | なし |

| 担当FPの指名 | 可能 | 不可能 |

| FPの専門性 | 高い | 高い |

| カメラオフで相談 | 不可能 | 可能 |

| 取り扱い保険会社数 | 50社以上 | 生命保険会社28社 損害保険会社15社 |

| 相談予約する | 相談予約する |

それぞれの詳しい特徴が知りたい人は、ぜひ口コミ・体験談を読んでみてください!

マネーキャリアの口コミ・評判はここからチェック!

>>>マネーキャリアの口コミ・評判は?なぜ無料なの?怪しいと噂の真相をレビュー!

マネーコーチの口コミ・評判はここから確認!

コメント